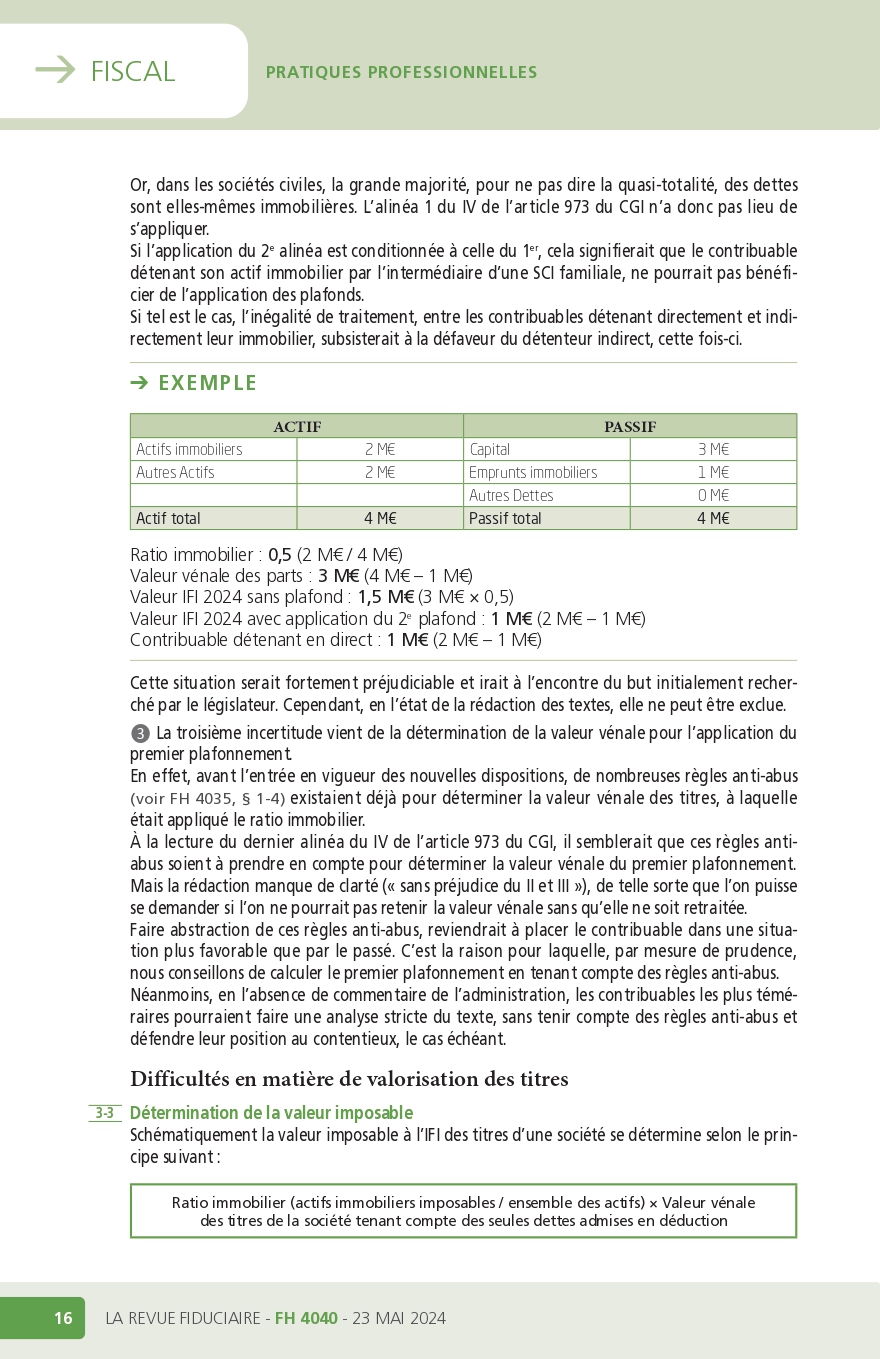

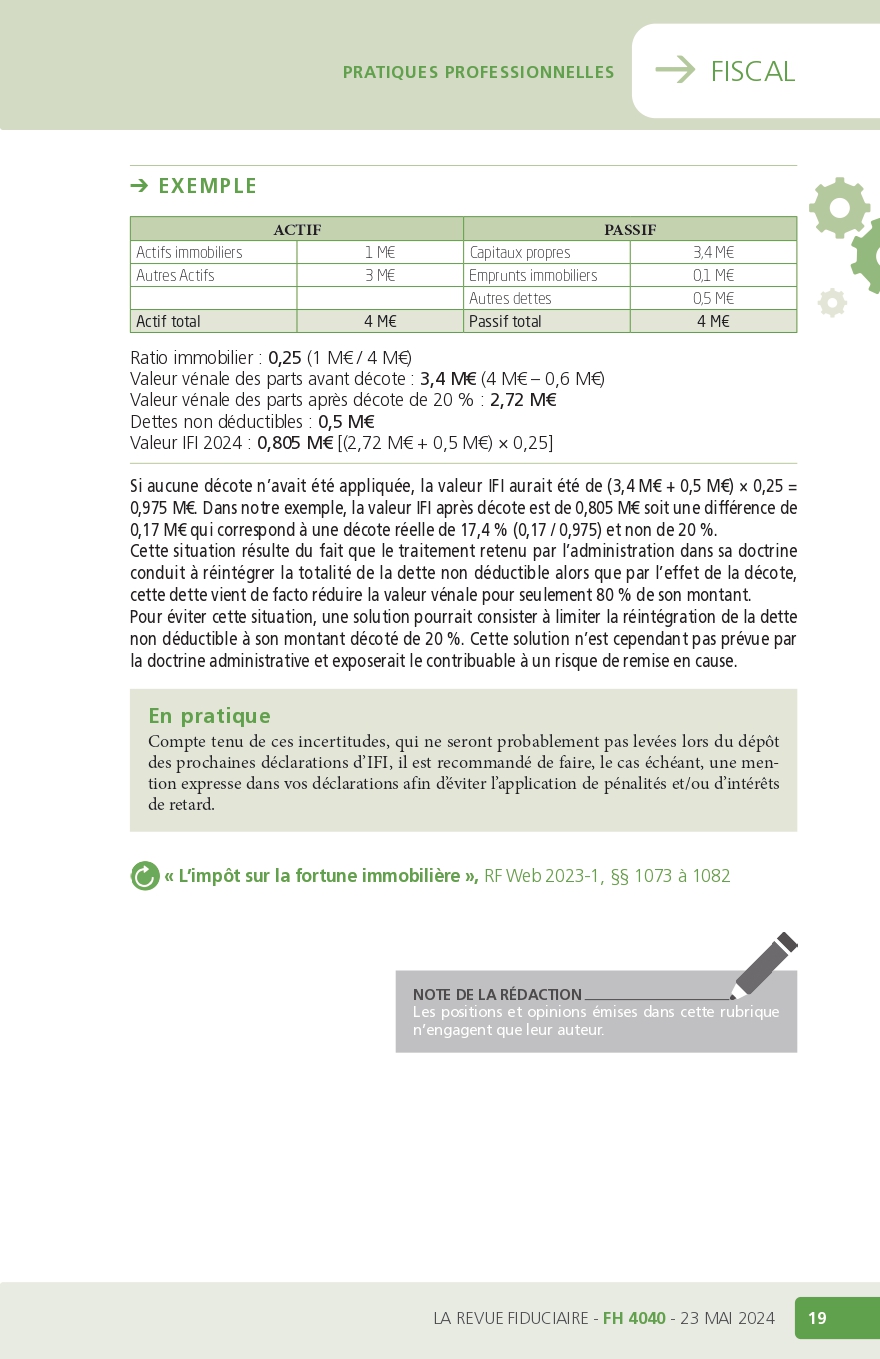

Nouvelles règles en matière d’IFI: le casse-tête de la déductibilité de la dette

Interviewés dans LA REVUE FIDUCIAIRE du jeudi 23 mai 2024, Mallory LABARRIERE, Avocat associé chez NEXA Avocats et Denis VAN STRIEN, Expert-comptable – Commissaire aux comptes – Expert de justice près la cour d’appel de Paris au Cabinet SAINT HONORE PARTENAIRES, reviennent sur les difficultés rencontrées quant aux nouvelles règles de déductibilité de l’IFI.

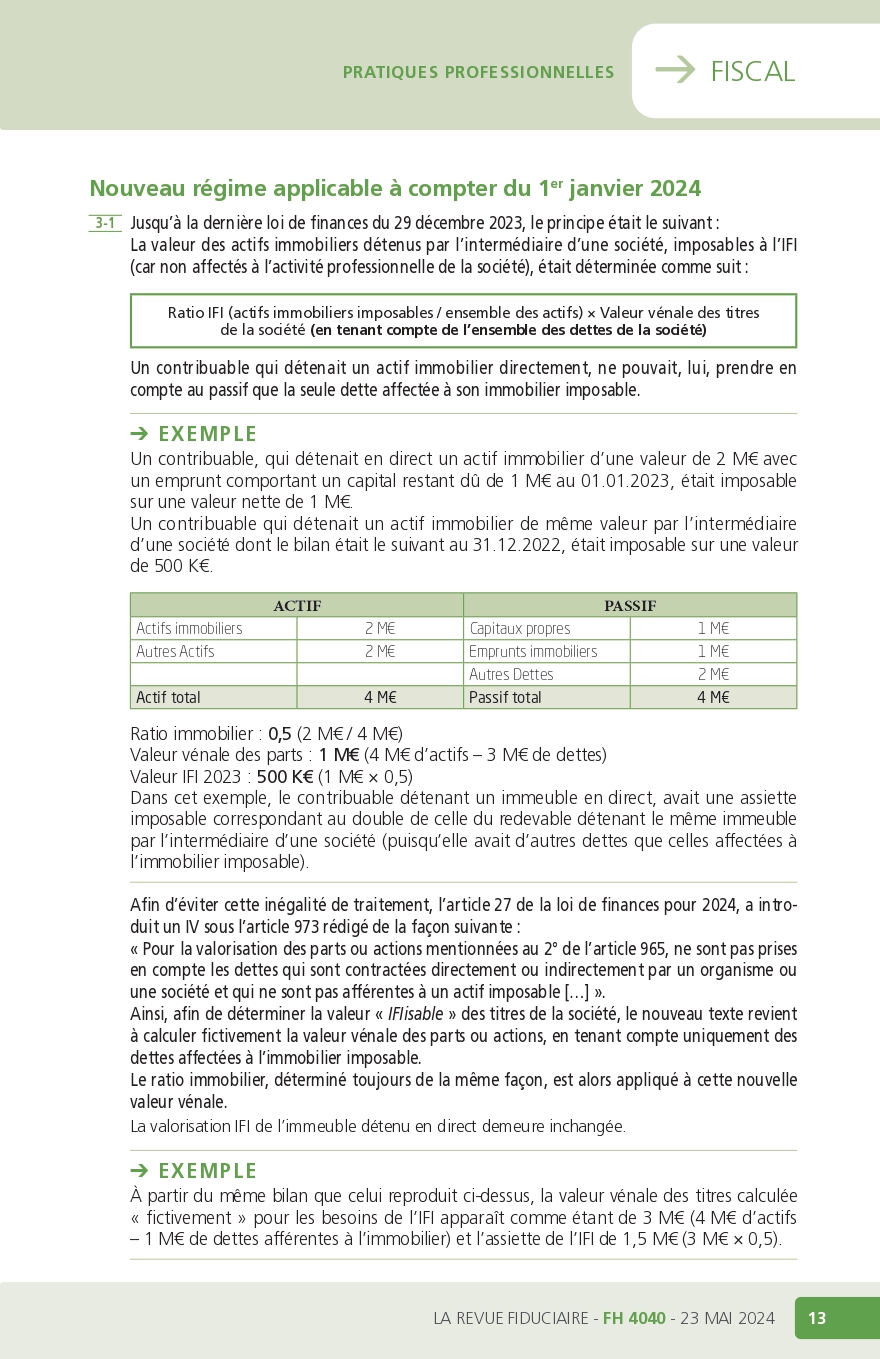

L’objectif affiché par l’article 27 de la loi de finances pour 2024 était d’introduire une égalité de traitement entre un contribuable qui détenait un immeuble en direct, et celui qui le détenait par l’intermédiaire d’une société. L’objectif est partiellement atteint,

et des difficultés liées à la rédaction du nouvel article 973 du CGI sont apparues ; difficultés malheureusement non résolues à quelques jours du dépôt des premières déclarations d’IFI 2024 pour les non-résidents (date limite de télétransmission fixée au 23 mai 2024).

Retrouvez ici l’article complet

_page-0008")

Commentaires récents